さて、株価が暴落しているこの時期ですが、全く関係ない「72の法則」「115の法則」「126の法則」についてご紹介させていただきます。

- 72の法則って何?

- 72の法則は知っているけどこれって借金のときにも使えるの?

- 115の法則って??

- 126まであるの??

と疑問に思っている人について解説をしていきたいと思います。

金利と72の法則について

金利とはお金の貸し借りでかかる利息になります。

72の法則とはもともとの元本が約2倍になるまでの期間のことを言います。

きっかり2倍になる期間ではありません。おおよそです。

ただし、これは元本が増えていかないという前提と複利を利用するという前提があります。

なので積み立てNISAのように元本を増やすものでは当てはまらない計算になります。

複利とは、出た利益をそのまま投資に回し、利益にもさらに金利をつけていくやり方です。

計算式は次のようになります。

2倍になるまでの期間=72÷金利

元本が定まっていれば次のグラフのように2倍になる期間を求めることができます。

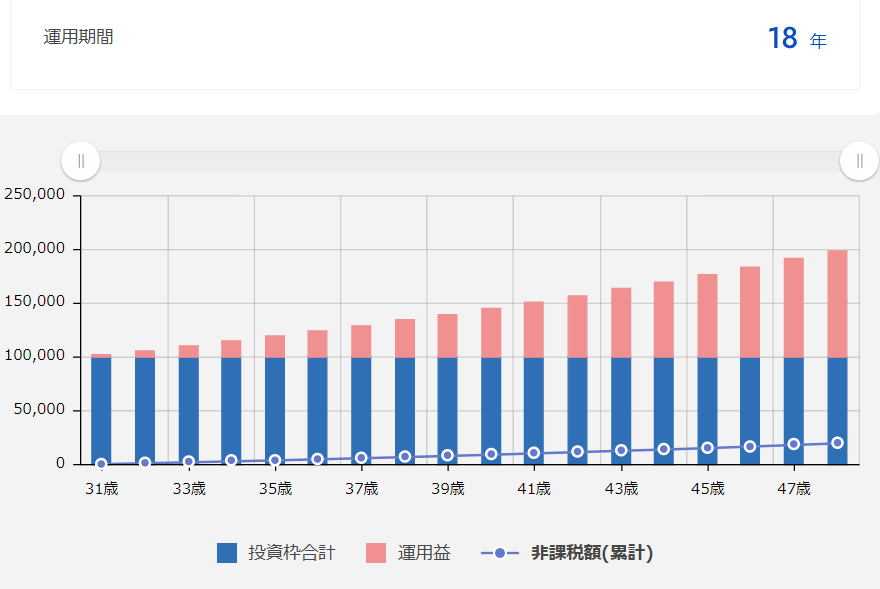

次のグラフは年利4%と運用したときのシュミレーションになります。

グラフでは18年でおおよそ元本の2倍になっていることがわかります。

計算をすると「72÷4=18」で一致します。

これは借金の場合も同じようになります。

ただし、借金の場合はその期間に1円も返済していないという条件での計算になるため現実的にはあり得ないかと思います。

ちなみにリボ払いで12~18%で50万円を借り入れしている場合、倍の100万円になるのにかかるのは4~6年となります。

115の法則とは

115の法則とは先ほどの条件である、「元本が増えない」「複利を利用する」という前提で元本が3倍になる期間を示します。

もちろんおおよそ3倍です。

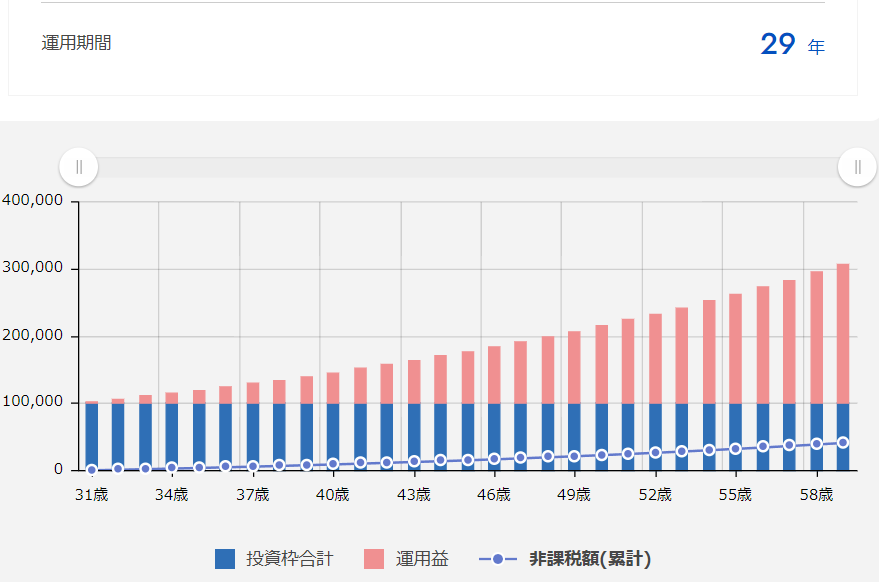

次のグラフは上と同様に4%で運用した場合のシュミレーションになります。

「115÷4≒29」で29年かかる計算になりますが、グラフからも29年で元本10万円が30万円になっていることがわかります。

126の法則とは

ではNISAなどで積み立てを行う場合はどのように計算したらいいでしょうか。

それが126の法則になります。

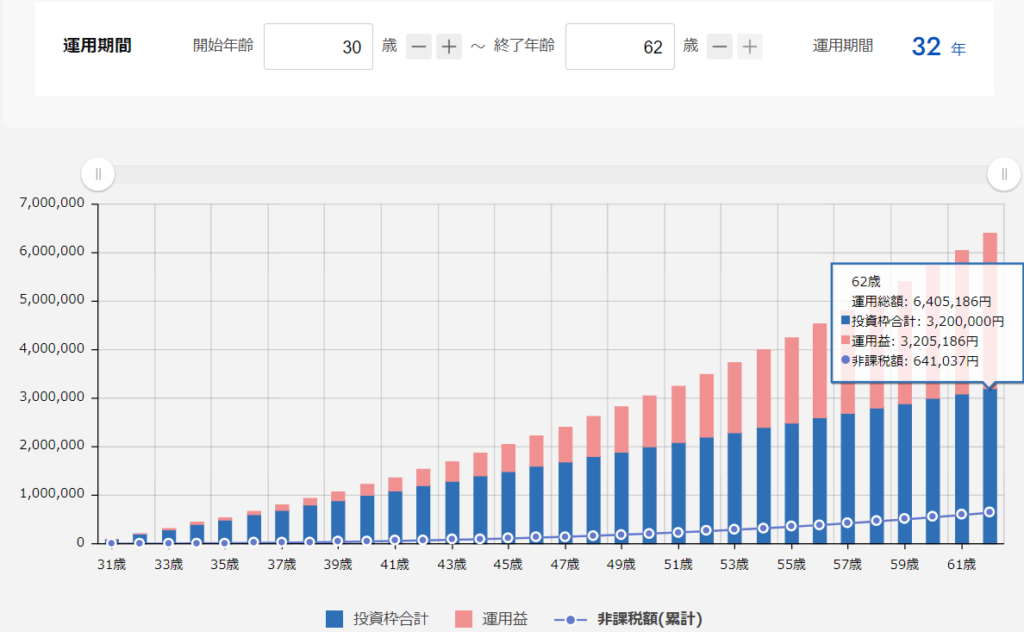

次のグラフは先ほどまでとは変わり、毎年10万円を積み立てていく設定で、年利4%にっ設定したものです。

32年間積み立てで投資元本は320万円、運用益は320万5186円となります。

計算では「126÷4=31.5」となります。

ほぼ計算と同じ程度になります。

計算通りにはいかないが

もちろん毎年同じ金利で増えていくというわけではないのであくまで目安となります。

景気が良く年利10%を超えることもあれば、むしろマイナス成長となることもあります。

あくまで計算上はということを忘れずにいていただければと思います。

さいごに

現在株価がガタ落ちになっていますが、ここで積み立てを手放すのはもったいないことです。

そもそも積み立てで使用しているお金は直近では使わないお金のはずです。

経済的には右肩上がりになるはずのため、下がったから手放すというのは短絡的な考えです。

今のうちに手放しておいて、下がり切ったら買いなおすからいい。

という考えもあるかもしれませんが、どこが底値になるか予想できれば立派なトレーダーです。

また、枠は年間で決まってもいます。

手放すとしても短絡的ではなく色々と考えてみてください。

コメント