最近ちょっとマイナス傾向な収支となっている今日このごろ、いかがおすごしでしょうか。

自分は「いまのうちにうんと下がってくれないかなぁ」という気持ちです。

下がるとこまで下がって株数変えてきたら上がってくれればいいやという考えです。

下がれば同じ金額だしても多く買えますからね。そんな気持ちでやっていきましょう。

どれくらい経ったらどれくらい増えるのか

さて、みなさんが気になるのはどれくらいの期間でどれだけ増えるのかという予想だと思います。

結論から言えば「わからない」ということになります。

これは銀行の低率の固定利子とは異なり、暴落や暴騰、外国株であれば円安や円高の影響を受けるため利回りが変動するからです。

年によってはうーんと良いときもあれば、むしろマイナスで下がることもあるのが株です。

円安・円高による影響

前述したように外国株であれば為替変動によるリスクもあります。

例えばアメリカの株が10年で2倍になったとします。そうすると150円で買った株は300円で売れる!と単純に考えればそうなりますが実際は異なります。

例えば150円で1ドルに変えて、1株1ドルのものを買った。10年で2倍になったので1株2ドルで売れたとします。

為替の変動で1ドル180円にの円安になったので、日本円に換算すると360円になったので2.4倍に増えた。と良い方向に動くこともあれば、為替の変動で1ドル75円という円高になったので日本円に換算すると2ドル×75円/ドル=150円で変わらなかったということもあり得ます。

逆に株価は下落して1株0.9ドルになってしまったとしても、円安に動き1ドル180円であれば、0.9ドル×180円/ドル=162円となり株価は下がっても最終的には黒字で終わることもあり得ます。

eMAXIS Slim全世界株で予想してみる

そんな大前提をお話したうえでシュミレーションをしてみます。

何度も書きますが、様々な影響を受けるので、必ずこうなるというものではあるません。円高も円安もなく、淡々と毎年同じだけ利回りがでたという前提です。

利回りの計算ですが、直近6年の利回りは-7.5~32.7%と幅があります。平均すると12.5%のようですが、前述した為替の影響もあると思われます。

30年などの長期スパンで見ると年利は7~9%程度となるようであり、今回は30年投資をしたとして7%で計算したものと、もう少し控えめにした5%で計算したものを以下に乗せてみます。

また、積立額は積み立て枠MAXの月10万円と、旧NISA時代に近い月3万円の2パターン、合計4パターンを紹介します。

また、計算に用いたのは野村證券さんのみらい電卓で計算をさせていただきました。

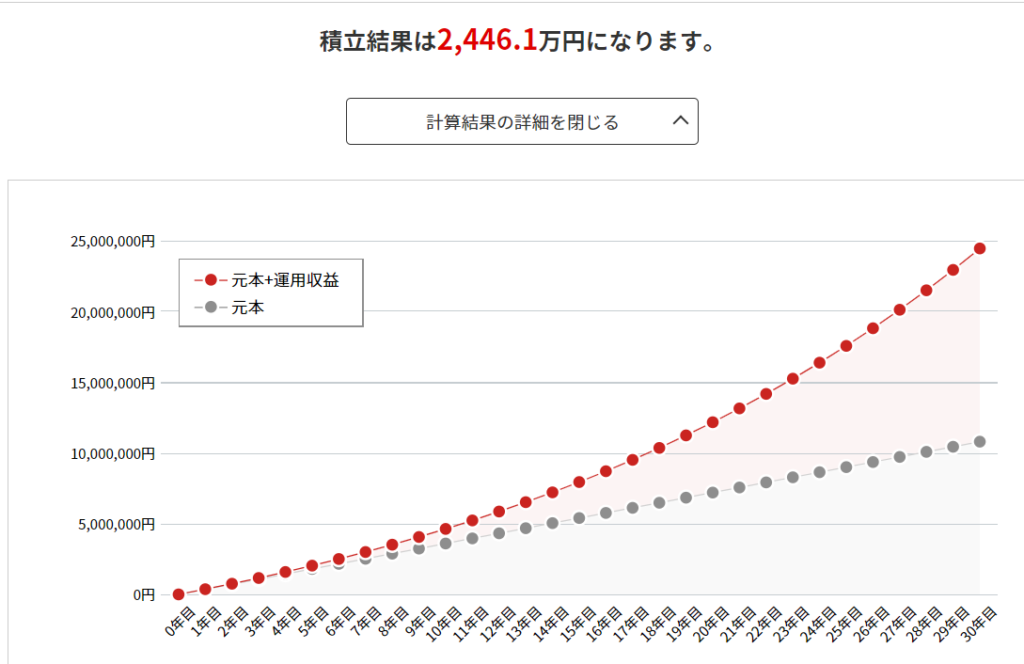

月3万円 年利5%の場合

元本は

3万円×12カ月×30年=1080万円となりました。

最終的には2446万円のため、運用収益は1366万円となります。

月5万円までであれば単純に収益を3で割って月額をかければシュミレーションができます。

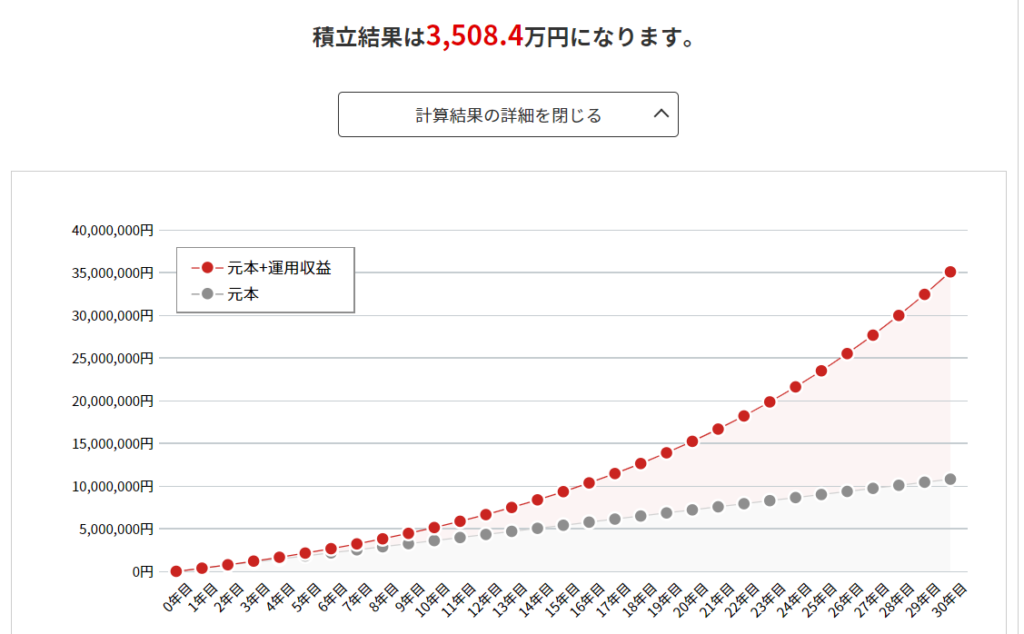

月3万円 年利7%の場合

元本は先ほどと同じ1080万円です。

最終的には3508万円のため、運用収益は2428万円になります。

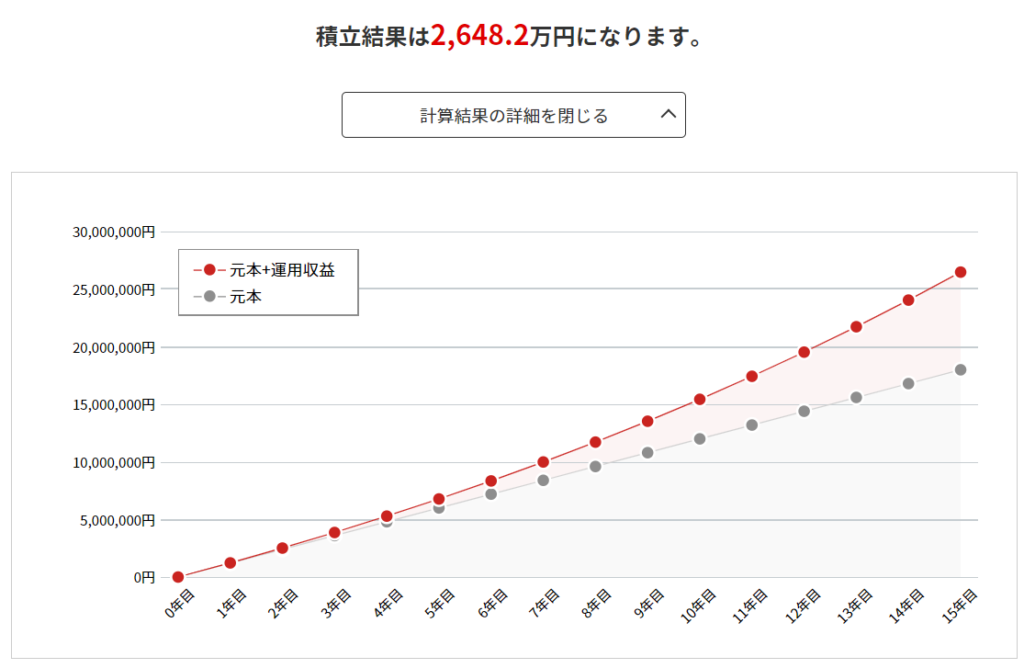

月10万円 年利5%の場合

前提として新NISAの範囲内で考えているため、月6万円以上では30年を待たずして上限の1800円を超えてしまいます。

そのため、1800万円までは上記と同じ計算を、それを超えての年数に関しては「毎月積み立てる」ではなく「元本を増やす」という項目でシュミレーションをします。

今回月10万円で計算すると、15年で1800万円の非課税枠を使い切ります。16年目以降30年目までの15年間は元本は増えないので、「元本を増やす」で計算をします。

最初の15年で元本1800万円に対して2648.2万円に増加しました。

それを元本として次の15年を同じ年利で計算すると5505万円となります。

運用収益は3705万円になりました。

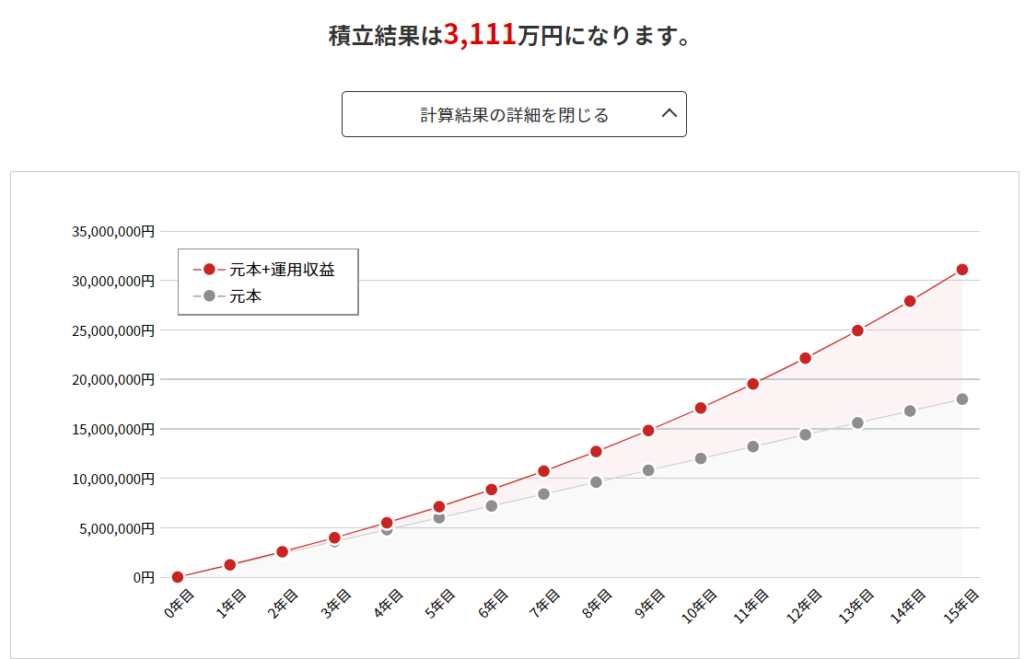

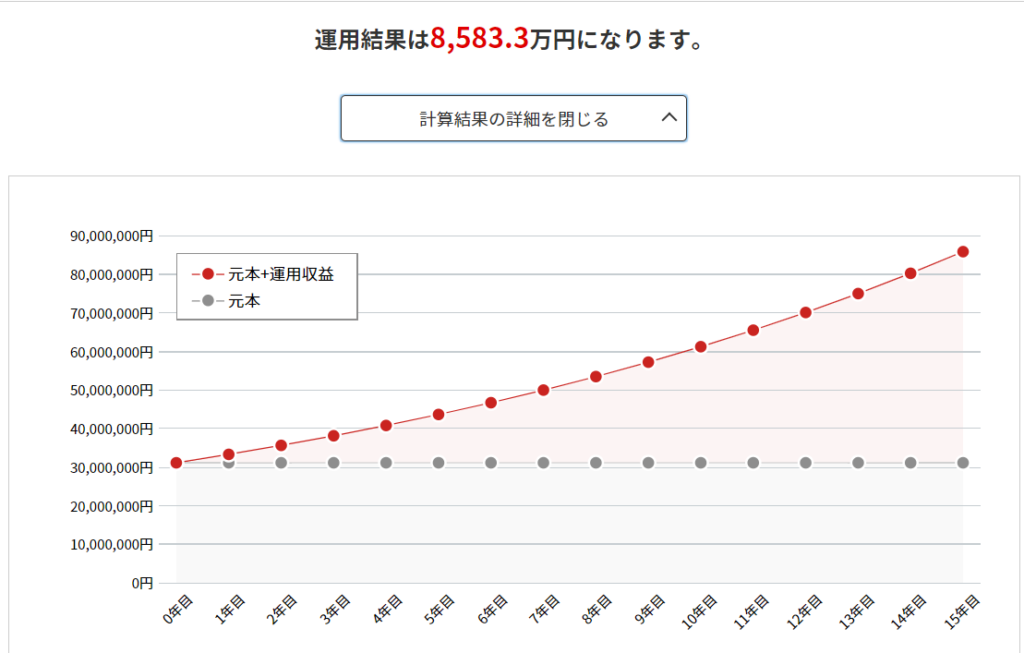

月10万円 7%の場合

最初の15年で元本1800万円に対して3111万円に増加しました。

それを元本として次の15年を同じ年利で計算すると8583万円になります。

運用収益は6783万円になりました。

あくまで理論値

上記4パターンはくどいようですが計算上のものです。

もしかすれば利回りがよくなりもっと良くなるかもしれないし、利回りがマイナス成長を続ければ元本われの可能性もあります。

さらに言えば円高に進んでしまえばいくら株価が好調であっても収益は増えないかもしれません。

また、直近で必ず使うことが予想されるお金は投資に回すのはやめましょう。

3年後に100万円必要だけど、それまで月3万円投資をして少しでも稼いでおこう!

というような考えで投資を行い、貯金をしていないと、元本割れしたときに取り返しがつきません。

一般的に15年続ければマイナスになることはないとのことですが、今後もそうとは限りません。

ギリギリの資金のやりくりにならずに、可能な範囲での投資をおすすめします。

さいごに

今回は新NISAを始めてみようかと考えている人にも向けて、ざっくりこんな感じに増える可能性があるよという形で記事を書かせていただきました。

ガツガツと運用収益を上げたいという人は成長投資枠でアクティブにトレードを、色々調べて売り買いするのは精神的に疲れてしまうという人は積み立て枠を用いてカード積み立てで淡々とやっていきましょう!

コメント