この記事ではつい最近(?)車を購入したときに「残価設定ローン」について販売店が猛プッシュしてきたのがきっかけで作成をしています。

ちなみに、結論からいうと自分には何も魅力ではなかったのでお断りし、無理して一括払いにしました。

残価設定ローンとは

その名の通りローンの一種なので金利が発生します。

通常銀行で借りる金利は2~5%、ディーラー金利は4~7%が多いようです。

一方で残価設定ローンの金利は基本的にはディーラー金利よりは安く設定され3~5%となります。一般的な銀行のローンと同じかやや高めの設定をされています。

しかし、車一台の価格を丸々払うわけではないことが通常のローンとは異なります。

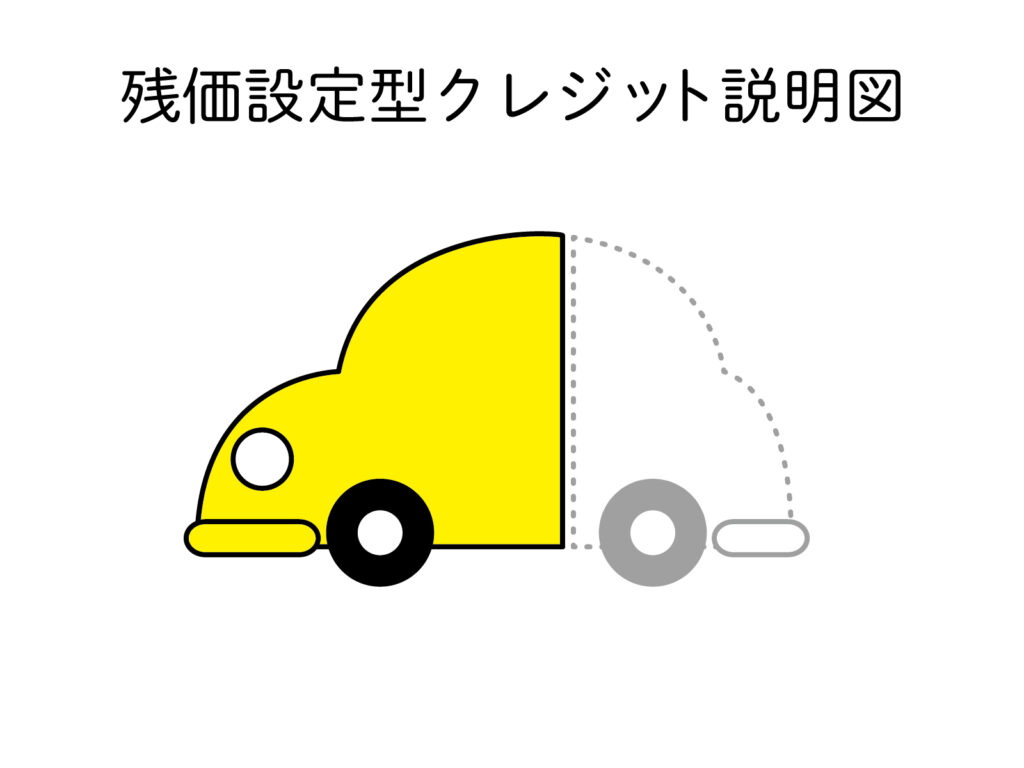

仮に500万円の車をこれから購入するとします。

次に何年間払うか(乗り続けるか)を決めます。

多くは5年程度ですが、3年や7年という設定もできます。

通常のローンであれば、決められた年数で支払いきるため、5年で500万円+利息を支払う必要があります。

一方で残価設定型クレジットの場合は5年後その車がいくらで下取りされるかを決め、その残りの価格を5年で支払っていくというものになります。

例えば5年後100万円で買い取ってもらえるとすると残りの400万円(+利息)を支払えばよいことになります。図でいうと黄色の部分を支払えばいいことになります。

そのため、通常のローンよりも月々の返済額が少なくて済むことになります。

これが残価設定ローンの最大のポイントになります。

最終支払い後は?

5年払いにしたとき、5年後の支払いを終えたときに車はどうなるか。正確には59回まで払って、60回目の支払いがどうなるかという問題があります。

前の項でも記載した通り「期限後にいくらで下取りされるかを決めて残りを払う」ため、期限がくれば車は自分の物ではなくなります。なぜなら下取りに出されるからです。

つまり5年間お金を払って借りていたようなもので、期限が来れば車が無くなります。

その時に取れる方法は次の3つになります。

- 残価を支払って自分の物にする。

- 返却してそのメーカーで再度買う

- 返却して終わる、または他のメーカーで購入する

残価を支払って自分の物にする場合

この場合は上記の例でいうと残りの100万円を支払うことになります。

この時、残価は一括で払いなおすか、新たにローンを組みなおして支払っていくことになります。

結果、通常のローンで払うよりも総額が大きくなってしまう、つまり損をしてしまうことになります。

返却してそのメーカーで再度買う場合

その時に乗っていた車を手放して新しくそのメーカーで購入する場合は、再度車を選びなおす必要があります。

そして一括で購入するのか、再度残クレを設定するのか、銀行のローンを利用するかが問われます。

メーカーにもよると思いますが、気持ち程度次の車の本体価格を安くしてくれるようです。ただ、あまり期待はしない方がいいと思います。

返却して終わる場合や他で買う場合

その時に乗っていた車を返却して終了となります。

他で買う場合は車選びをして支払い方法をきめることに。

メリットとデメリット

物事にはいい面があれば悪い面があるものです。それぞれメリットとデメリットをご紹介します。

メリット

メリットは次のようなものがあります。

- 月々の費用が安く済む

- 期限の時に市場の中古価格が低くても関係がない

- 早く乗り換えたい人には向いている

月々の費用が安く済む

前述したように、残価分を払わなくていいので、その分借入金が減り返済額は減ります。

期限の時に市場の中古価格が低くても関係がない

最初に残価を決めてしまうため、その時の販売価格が崩れていたしても何の影響もありません。

例えば、100万円を残価設定し、5年後の中古価格が50万円だとしても差額代を請求されることはありません。

早く乗り換えたい人には向いている

新車がすきであったり、色々な車に乗って人生を生きたいという人にはお勧めです。

ただ、色々な車種に乗りたいだけなら中古でもいのではないでしょうか。

デメリット

逆にデメリットには次のようなものがあります

- 自分の物のようで自分の物ではない

- 期限の時に市場の価格が高くても当初の金額で手放すことに

- 傷があると別途支払いが必要

- 年間走行距離が決まっている

- 買い取ると結局は普通のローンの方が安い

- 購入サイクルが短くなっていく

自分の物のようで自分の物ではない

前述した通り、期限がくれば返さなくてはいけません。もちろんその時に買い取ることもできますが、それまでは借り物。いわば5年間のレンタカーに過ぎません。

期限の時に市場の価格が高くても当初の金額で手放すことに

メリットとは逆に、その時の市場価格が高ければ損をしてしまいます。

例えば100万円の残価だったのに、5年後の中古価格は150万円だったということもあります。しかし、差額の50万円が支払われることはありません。もうすでに100万円で契約をしてしまっているので。

傷があると別途支払いが必要

あくまでも自分の物ではないので、期限が来れば手放します。その時に商品に傷があれば修理費を請求されます。

これはレンタカーと同じです。借りたものはきれいな状態で返す。

そのため余計な出費が出る可能性があります。

年間走行距離が決まっている

走れば走るほど車は劣化をしていきます。

そのため、残価設定ローンの場合は年間走行距離が決められています。

ただ、毎年チェックがはいるわけではなく、その距離数×年数で総距離数を決めそれより多くないかのチェックが最後に入ります。

もし走行距離が多くなってしまった場合はその分ディーラーに支払いが生じます。

つまり走れば走るほど最後にお金がかかってしまいます。

買い取ると結局は普通のローンの方が安い

最後に買い取りとなった時、結局は残りの分を一括で払うかローンで払うかとなります。

ローンで払えばまたその分利子がかかるため結果支払いが多くなってしまいます。

購入サイクルが短くなっていく

買い取らずに手放すことを選ぶとしても必要であれば車を購入するしかありません。

再度残価設定ローンを利用して購入していくと5年周期または3年周期での高額お買い物になっていきます。

一方で一括で払ったりローンで払う場合はそのまま自分の物になるので10年、そこまでいかなくても8年程度は乗ることが予想されます。

つまり他の人の半分のサイクルで出費が生じるわけです。

さいごに

今回は残価設定ローンについて記載をさせていただきました。

最初は「おっ、安くなるんだ」と思いましたが、よくよく話をきくと様々なデメリットが見えてきました。

色々な想定で質問をすると相手も嘘をつけないので(まともな会社なら)隠れたデメリットも教えてくれます。というか吐かせましょう。

本当に最後に、正直ローンでは無く一括が一番いいですよ!!

コメント