今回はインデックスファンドでお金を貯めた後にどのようにして使っていくかという点に注目をした記事にしたいと思います。

- なるべく長く資産を持っていたいからあまり使いたくない

- 毎年どれくらいであれば使っても安心か

- 使い始めるタイミングは?

といった人たちに少しでも役に立てば幸いです。

トリニティ・スタディーとは

1998年にトリニティ大学の研究者3人が発表した研究結果のことです。

その時の論文を邦題に直すと「退職後の備え、持続可能な取り崩し率の選択」となります。

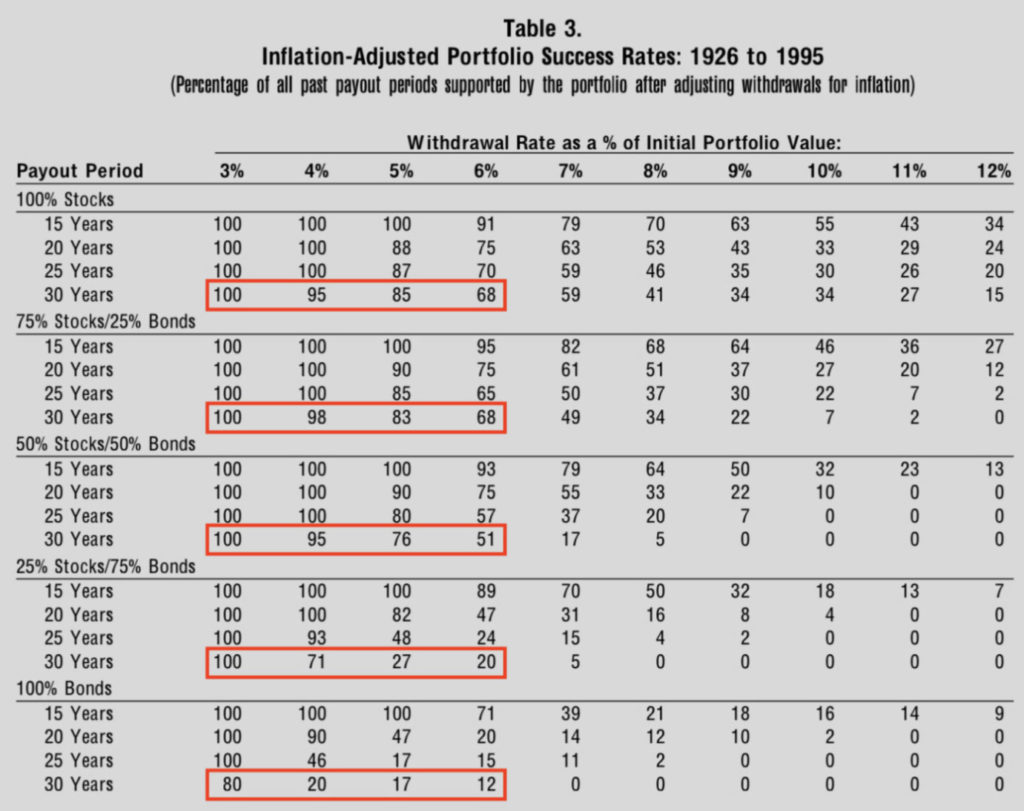

その論文の中では取り崩しを始めたときの金融資産に〇%を掛けた値を毎年定額で引き出し続けた(取り崩した)ときに15年後、20年後、25年後、30年後と資産が残っている確率を計算したものです。

この時、取り崩した割合としては3%~10%で計算をされており、株と債券の割合を0%、25%、50%、75%、100%の5パターンにわけて1926年から1995年で計算をされています。

株はS&P500、債券は長期・高格付け社債をデータと使用しています。

結果としてはインフレやデフレを調整しても取り崩し初めの金額の4%を毎年引き出しても株式(stocks)が50%以上の比率であれば30年たっても資産が残る可能性は95%となります。

右の表がそのデータになります。

赤い枠で囲った部分は3~6%で30年取り崩したものになります。

債券(Bonds)の比率が高くなるといずれの%でも30年後の成功率は低くなります。3%の取り崩しであれば100%債券でも80%は生き残れそうですが、裏返せば20%が失敗してしまうのでリスクがあります。

なぜ4%使用しても30年持つのか??

単純な計算をすると毎年4%分使用するということは25年で100%使い切ってしまうことになります。

しかし、取り崩している間にも運用はされ続けているため、単純な計算ではなくなります。

例えば、取り崩し始めた年が年利7%で運用できれば

(100%-4%)×7%(1.07倍)=102.7%

とむしろ取り崩し始めたはずなのに+で運用をされることになります。

7%は決して非現実的な高い数字ではないですが、5%、4%と利回りを低くしたとしても

(100%-4%)×5%(1.05倍)=100.8%

(100%-4%)×4%(1.04倍)=99.84%

とほとんど取り崩す前と変わらない額が残ることになります。

もちろん、年利がマイナスになることもあるためずっと維持できるわけではありませんが、30年であればよほどでなければ資産が残せるということがわかっていただけるのではないでしょうか。

使い始めはいつごろから??

とはいっても、長く取り崩していけば枯渇をしてしまうリスクは多分にあります。

そのため早期から取り崩し始め、寿命との兼ね合いで50年間取り崩し生活があるとするとやはり不安は残ります。

また、早期から取り崩し始めても十分にスタート時の金額がたまっていなければ十分な収入にはなり得ません。

例えば老後の資金としてあてにしており、年金以外で生活費の足しとして月10万円が必要だとすれば、年間120万円になります。「4%=120万円」とすると1%あたり30万円になるため、元の金額は「100%=3000万円」必要となります。

月々3万円を年利5%で運用できたとして、3000万円ためるためには33~34年かかることになります。

実際には途中で追加投資をしたりして、もっと早く貯まるとは思いますが30年はかかると考えておいた方が無難です。

もっと月々欲しいと思うならばその分元のお金の総額は上がっていきます。月々15万円であれば4500万円、月々20万円であれば6000万円という感じです。

そうなると月々6万円を投資に回しても33年程度かかることになります。(ただし、NISA枠は途中で使い切ってしまうためNISA枠だけで行う場合は33年より多く時間がかかります。)

これらを考えると、25歳ごろから継続して運用を開始していくと60歳ごろには目標のお金に近くなると思われます。

そのため、60歳ごろからの取り崩しを行うのがよいかと思われます。

定年は65歳ですが、そこから取り崩し始めても30年後まで生きていない可能性が高くあります。

また、遅く使い始めるとお金の恩恵を受けにくくなるかもしれません。

取り崩し初めが遅いと損!

前述したように遅く取り崩し始めれば30年を待たずに寿命が来る可能性があるだけでなく、お金を手に入れても恩恵を受けることが充分にできなくなる可能性があります。

- 旅行に行く体力が無くなっている

- 食事量が減ってしまう

- 新しい趣味が見いだせない

働かなくなり時間が増え、お金は毎月取り崩して十分手に入ったとしても、それを使えなくては意味がありません。

70歳程度ならまだしも、80歳くらいになると海外旅行はおろか遠方の旅行でさえ大変になってくる可能性があります。

また、旅行をする体力があったとしても食事量が取れ無くなればせっかくの現地の食事も思うほど取れなくなります。もちろんこれは旅行にかぎらず、毎日贅沢してくらそうとしてもおいしいものが多く食べれなくなってしまうと残念。

さらに、なかなか新たな趣味というのも見つかりにくいもの。昔からの趣味があればいいですが、なかったり、あったとしても若くしてではないとできないようなものの場合はお金をかけて趣味に没頭するということも難しくなってしまいます。

おわりに

今回は「トリニティ・スタディ」について説明を行いました。

自分も資産形成期ですが、今後二十数年すれば取り崩し始める予定ではあります。そのときにこのルールを知っていると安心して取り崩しをすることができますね。

皆さんのお役に少しでも立てれば幸いです。

コメント