今回は話題の「こどもNISA」について個人的な意見も含めて解説をしていきます。

この記事がでている2025年9月末日にはまだ噂話程度ですが・・・、実現したらかなりのメリットがあるので皆さんもチェックをしてください。

- そもそもこどもNISAって??

- どんなメリットがあるの??

- いつから実施されるのかな?

といった疑問に対して記事を書いていければと思います。

こどもNISAってなに??

未成年向けのNISA

2025年8月に金融庁とこども家庭庁が次年度の税制改正要望で提出をしたものになります。

新NISAは現在18歳以上の成人が対象となっていますが、その年齢制限を引き下げましょうというものになります。

ただし、すべての枠で引き下げるのではなく「つみたて投資枠」が対象になります。

現在具体的な金額はわかりませんが、仮に新NISAと同じであれば年間120万円の投資枠になり、非課税保有限度額も1800万円となることが予想されます。

実は2023年に廃止となった「ジュニアNISA」というものがあります。

以前あった「ジュニアNISA」との違いは??

| ジュニアNISA | こどもNISA | |

|---|---|---|

| 対象年齢 | 18歳以下 | 18歳以下 |

| 年間投資枠 | 80万円 | 120万円(仮) |

| 非課税投資総額 | 400万円 | 1800万円(仮) |

| 非課税保有期間 | 5年(1月1日時点で18歳である年の前年12月までは非課税) | 無期限 |

| 払い出し条件 | 18歳を過ぎるまで不可 | 制限なし |

新しい制度である「こどもNISA」の詳細は決まっていませんが、現行の新NISAのつみたて投資枠の年齢が下がるだけであれば上記のようになると考えられます。

2023年末で廃止となった「ジュニアNISA」とは多くの点で異なりますが、一番の変化は非課税保有期間と払い出し条件、そして非課税投資総額になります。

「ジュニアNISA」の場合18歳になった年の年末まで、または購入から5年までは非課税ですが、その後は課税対象になってしまいます。しかし、新制度の「こどもNISA」では非課税期間はおそらく現行の新NISAと同じく無期限になると考えられます。そのため、0歳から始めるとすれば還暦までには60年の複利の恩恵を受けることができます。

また、年間投資額や非課税投資総額も増えるためその恩恵はさらに大きくなります。

さらには「ジュニアNISA」とは異なり、いつでも引き出せるようになります。例えば子供の進学に伴う高額な出費が発生した場合にも、「こどもNISA」の証券口座から必要な金額を引き出すことができるようになります。

こどもNISAでのメリット

資産形成のメリット

新NISA制度では18歳以上でなければNISA口座を開設することができませんでした。

それが0歳からつみたてられるとしたらどうなるでしょう。

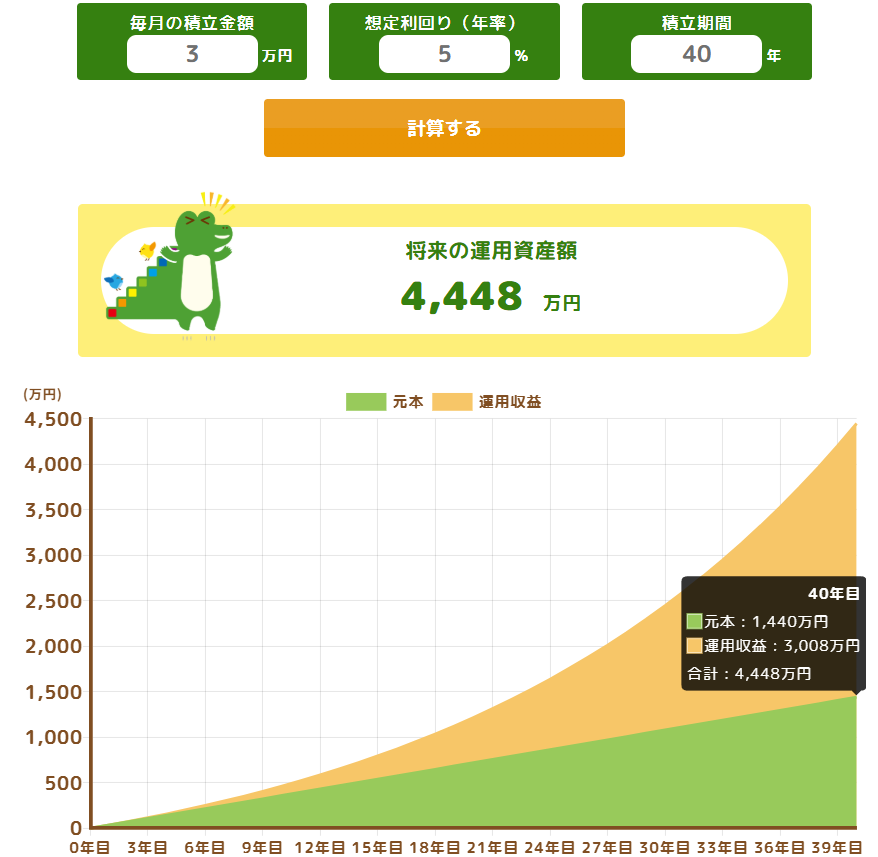

例えば、毎月3万円で想定利回りを5%とします。

左が0歳~40歳まで積み上げた場合になりますが、元本1440万円に対して運用収益が3008万円となり、合計4448万円になります。

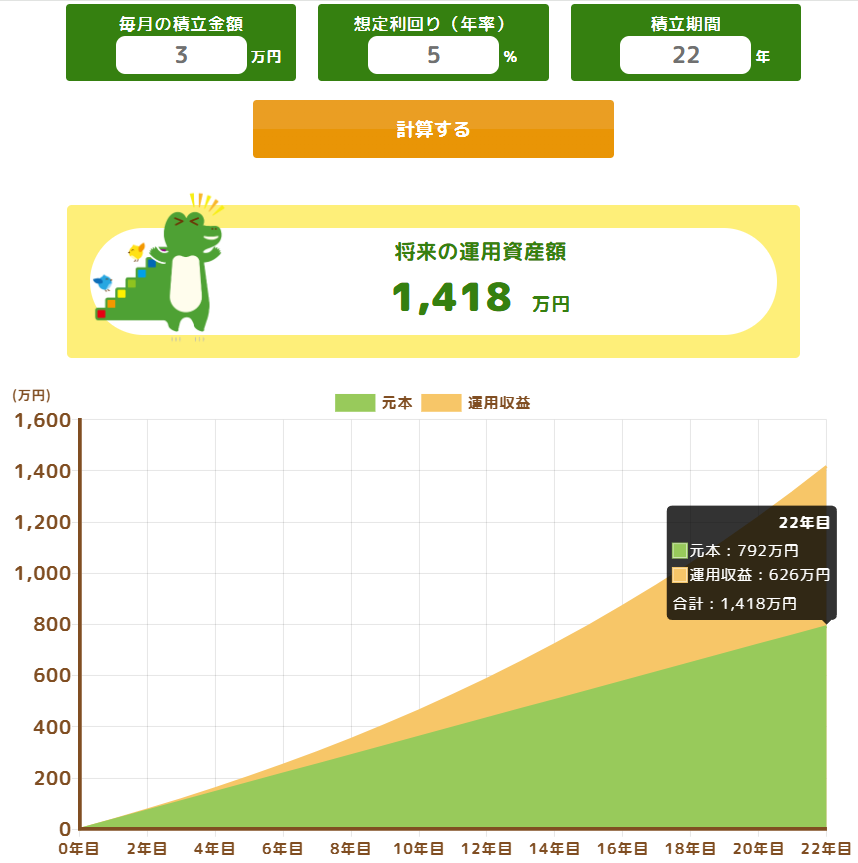

右が18歳~40歳まで積み上げた場合で、元本792万円に対して運用収益626万円で、合計1418万円になります。

その差は約3000万円。かなりの開きができてしまいます。運用収益だけで考えても2000万円以上の差が。そう、資産形成には時間が長く取れたほうが有利になります。

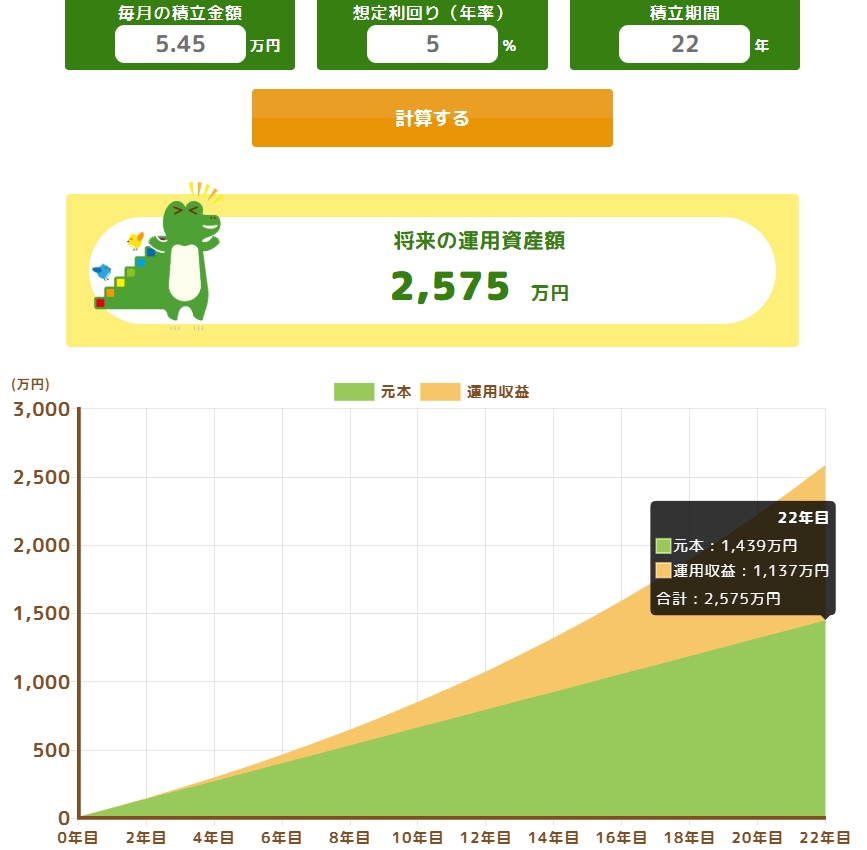

ちなみに、「元本がそもそも違うんだから当たり前だ」という声がきこえてきそうなので、月々の積立額を5.45万円として18歳から40歳まで積み立てると右のようになります。

元本1439万円に対して、運用収益が1137万円になり合計2575万円。

運用収益が0歳から月々3万円で始める方と比べて、40歳時点での差が1870万円ほどになります。

子供の金融リテラシーアップのチャンス

まず、「金融リテラシー」とは、経済的に自立をし、よりよい生活を過ごすために必要なお金の知識や判断力のことをいいます。

簡単なところでいえば、お小遣いを無駄遣いしないようにするにはどうするか、欲しいものを買うためにはどうすればいいかを考えるのもその一つです。

それが大人になると、さらに選択肢が増えていき、ローンを借りるかどうか、借りるならどれくらいの額までなら返済が可能か、そもそもローンとは何かなどを学んで判断していきます。

こどもNISAがなぜ子供の金融リテラシーのアップにつながるのでしょうか。

こどもNISAができれば、こどもにとって自分自身の証券口座が作られることになります。

実際には運用するのは子供自身のお金というよりも親のお金ではあるでしょうが、将来的には自分自身が受け取れるお金になります。

投資した商品に対して価格の上昇や下落は子供にとっても一喜一憂するところになります。

「なぜ価格が下がったのか」という疑問をもち、世界情勢や金融システムに対して興味を持てればそれだけでも金融教育となるでしょう。

子供が自分で銘柄を希望すればあえてそれを購入して成功や失敗を体験することも可能になります。少額だからこそ失敗してもダメージが小さくてすみます。大人になって詐欺商品に引っかかって多額の損害を出す前に、あえて失敗を経験してみるのも子供の金融リテラシーアップにつながると思います。

贈与税対策としてのメリット

最大のメリットと言っても過言ではない「贈与税対策」。

例えば、親のNISA口座を使って毎月3万円つみたて22年後に1418万円にしたとします。

大学を卒業した子供にお祝いとして、コツコツ投資をして増やしたお金をいっぺんに子供に渡してしまうことを考えてみます。年間110万円までは贈与税がかかりませんが、それを超えた1308万円は課税対象になってしまいます。

現在の税率でいうと、金額の大きさから45%の税率となり、控除額175万円をひいて、413.6万円を税金で持っていかれてしまいます。結果本当に渡せるのは1004.6万円に。

しかし、子供のNISA口座を使えば、毎月3万円積み立てても年間36万円の贈与にしかならないため課税対象にはなり得ません。つまり、22年後には1418万円に対して1円も税金を払わずに済みます。

しかし、注意をしたいのは年間のつみたて額。枠としては年間120万円となったとしても、その資金は本人ではなく親などから。そうなると贈与税がかからない年間110万円を超えてしまいます。

そのため、どんなに多くても110万円。できれば年間100万円程度に抑えたいところです。

こどもの教育資金としても使える

以前のジュニアNISAでは原則18歳になるまで引き出すことができませんでした。

つまり、子供が大学や専門学校などに進学した場合は教育資金として使えなくはなかったのですが、そうではない場合は教育資金としては使用できませんでした。

そのため、小さいときからコツコツとNISAで積み立てても高校でかかる諸費用などにはまわせなかったのです。

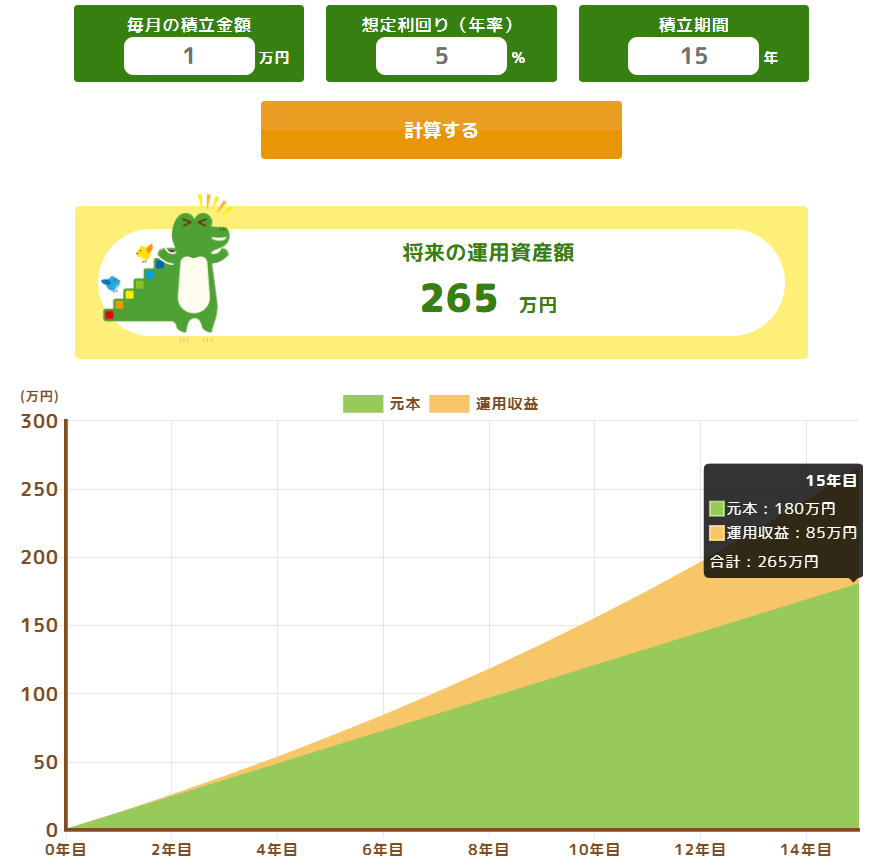

しかし、今回改正されて新しくでるこどもNISAには払い出し条件がないため、必要なときに引き出すことが可能になります。優良な投資信託でだいたい15年運用すれば元本割れはないとされているため、0歳から始めれば元本割れリスクがほぼない中でこどもの費用として使用が可能になります。

いつから始まる?

現段階ではまだ税制改正要望の段階のため、議題にすら上がってはいません。

しかし、2026年の通常国会の中では話合われるはずなので、可決されれば遅くても2026年7月には結果がわかるはずです。

そうなるといつ開始かですが、新NISA自体も2024年の1月から開始しており、年間の上限枠もあることから早くて2027年1月からと思われます。

あくまでも予想なので、必ずしもここでなるとは限りませんが、今のうちから資金の準備はした方がいいのは間違えありません。

学資保険とどちらがいい?

仮にこどもNISAが上記条件で採用となった場合、学資保険とどちらがいいのでしょうか。

大手のものでも学資保険の返礼率は120~130%程度となります。

それに対してNISAの場合は運用資産額÷元本で考えると、15年で積み立てると147%、18年積み立てると159%になります。

学資保険のいい点としては、契約者が亡くなってしまった場合にはそこからの払い込みがなくなるので予定の満額を受け取ることができる点。ただ、基本的には子供が成人する前に亡くなる割合の方が低いことを考えると、個人的には断然にこどもNISAの方がよいと思います。

こどもNISAであれば学資保険と違い、引き出すタイミングも自由であることもこどもNISAの方が優れている点であると考えます。

さいごに

今回は「こどもNISA」について考えてみました。

この制度が早くできてほしいなと今から待ち遠しくてしょうがないですね。

コメント