自分に何かあった時のためにかけるのが生命保険。

皆さんはどれくらいの金額を年間にかけているでしょうか。

今回はその生命保険料金が一生でどれくらい払っているものなのかを計算していこうと思います。

- 各年代でどれだけ払っているのか知りたい

- 総額にするとどれくらい払うことになるの?

といった疑問の解決に繋がれば幸いです。

今回参考にしたのは「生命保険文化センター」が3年に一回調査する「生命保険に関する全国実態調査 2024年」になります。

この記事の段階では速報版となっています。

今回計算する生命保険には個人年金保険を含んでいるとのことであり単純な生命保険だけの金額ではないことを始めに書いておきます。

生命保険の役割

日々の暮らしの中でケガや病気、死亡、介護などの状態に陥るなどになったときの備えとして加入するのが保険になります。

生命保険は被保険者が死亡した際に保険金が支払われます。

ではなぜ保険金を受け取るかと言えば、残された家族の生活を守るためです。

遺族年金などもありますが、それでは賄えない分を保険金の受取で必要なお金をカバーすることで残された家族の生活が守られます。

必要なお金というと例えば子供の進学費用や今後の生活費などがそれにあたります。

個人年金保険とは

これは老後資金として備える私的年金になります。

老後資金の積み立てを主な目的とした保険であり、60歳や65歳などの年齢まで保険料を払い込み契約時に定めた受け取り開始時期になったら一定期間または終身で年金を受け取るものになります。

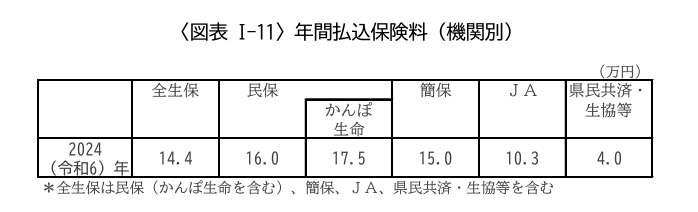

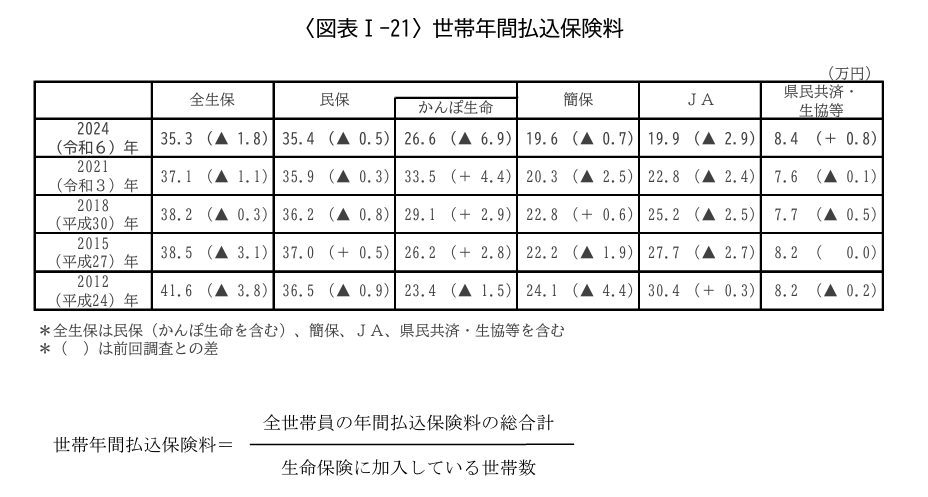

生命保険の世帯年間払込保険料はいくら?

引用:2024(令和6)年度「生命保険に関する全国実態調査」(速報版) P.134

引用:2024(令和6)年度「生命保険に関する全国実態調査」(速報版) P.26

上の表が単身世帯の年間払込料を、下の表が2人以上の世帯での年間払込料となります。

単身世帯のものは1年分しかないので比較ができませんが、2人以上の世帯の表では全体の保険料は年々低下していっています。それでも年間35.3万円支払われていることがわかります。

年齢別の世帯年間払込保険料

単身世帯では年代別のデータがなかったため2人以上の世帯でのデータだけを右に貼ります。

世帯間のものなので夫婦でかけていれば二人分ということになります。

全体としては年間の保険料の支払いは35.3万円ですが、各年代ごとに見ると多少のばらつきがあります。

一番保険料がかかっているのが55~59歳になります。

逆に一番低いのが85~89歳の25.3万円になっています。

各年代でバラつきがあり、年齢が高くなると徐々に高くなるのは子供ができたことによる保険の見直しによる入り直しの影響などがあると思われます。

逆に60歳以上では金額が低下しているのは個人年金保険の金額も含まれているためその支払いが終えている影響もあるからと思います。90歳以上になるとまた上昇をしているのは謎ですが。

| 年代 | 2024(令和)6年 |

|---|---|

| 全体 | 35.3万円 |

| 29歳以下 | 32.2万円 |

| 30~34歳 | 29.8万円 |

| 35~39歳 | 31.2万円 |

| 40~44歳 | 37.4万円 |

| 45~49歳 | 36.8万円 |

| 50~54歳 | 38.2万円 |

| 55~59歳 | 40.7万円 |

| 60~64歳 | 34.3万円 |

| 65~69歳 | 35.4万円 |

| 70~74歳 | 34.5万円 |

| 75~79歳 | 30.8万円 |

| 80~84歳 | 28.2万円 |

| 85~89歳 | 25.3万円 |

| 90歳以上 | 32.6万円 |

計算の前に、60歳以上は生命保険は必要?

結論から言えば必要な人もいるが、大体の人は不要と思います。

生命保険の役割にもかきましたが、生命保険は残された家族の生活を守るためにあります。

ところで60歳以上の夫が無くなった際に残された家族は妻、子供、場合によっては親になるでしょう。

この場合、まず親には年金があります。子供は大体が社会人になっていると思われます。社会人になっていれば自分で生計を立てられます。妻が働いていればそれで生計もたてられるでしょうし、65歳以下であれば遺族厚生年金がもらえるのでそれで生計を立てることができます。65歳をすぎていればそもそも基礎年金を受け取れるので問題ないでしょう。

問題があるとすれば、夫が亡くなった時に子供がまだ未成年であり養育費が必要なときです。

人によっては60歳でも子供が未成年であるという人もいるでしょう。その場合は生命保険は必要になるでしょう。

一生でかかる生命保険料は?

前提条件

今回は他の記事でも使用した2つの条件

- 23歳の独立後から独身で駆け抜けた85歳までの計算。

- 23歳の独立後から30歳で結婚し、一人の子供を授かり、22歳まで育てた後は夫婦で85歳まで生活で計算。

に加えて、65歳以上では生命保険をかけるのをやめた場合と継続して85歳まで払った場合を計算します。すでに65歳であれば個人年金保険も支払いが終わっています。

保険は見直すものとして上記の表である年代別の平均金額をそのまま使用し、一人の場合は年代別がないため平均額の14.4万円で計算をしたいと思います。

23歳の独立後から独身で駆け抜けた85歳までの計算

65歳から支払いをやめた場合

1人で生活をしているため14.4万円を23歳から64歳までの42年間払ったとすると

14.4×42年=604.8万円

85歳まで続けた場合

23歳から85歳までの63年間では

14.4×63=907.2万円

23歳の独立後から30歳で結婚し、一人の子供を授かり、22歳まで育てた後は夫婦で85歳まで生活で計算

65歳から支払いをやめた場合

世帯別の金額を計算していきますが29歳までは一人分で計算します。

14.4×7+29.8×5+31.2×5+37.4×5+36.8×5+38.2×5+40.7×5+34.3×5

=1342.8万円

85歳まで続けた場合

上のものに65歳以上を足していきます。

1342.8+35.4×5+34.5×5+30.8×5+28.2×5+25.3

=2012.6万円

結論

23歳の独立後から独身で駆け抜けた85歳までの計算では604.8万円または907.2万円。

23歳の独立後から30歳で結婚し、一人の子供を授かり、22歳まで育てた後は夫婦で85歳まで生活で計算では1342.8万円または2012.6万円となりました。

ただし、特に独身の場合は生命保険料を払っても渡す相手がいません。そのため個人年金保険だけしか保険はかけないと思うため604.8万円だけの結果でよいような気がします。

さいごに

今回は保険料として個人年金保険を含む生命保険料金を計算してみました。

勿論人によって差があると思うのであくまでも参考値にしてください。

コメント