「2027年から、新NISAは売却したら年内に枠が復活するようになる?」

こんな情報をブログやSNSで見かけて、気になっている人も多いと思います。

結論からいうと、現時点では年内復活は正式に決定されていません。

仮に決定されたとしても、個人的には20年以上は使わないであろう「売却分の枠の当年内復活」について今回はご紹介させていただきます。

- 現在の正しいルール

- 当年内復活ってどういうこと?

- いつからできるようになるの?

- なぜ私が20年は使わないといっているのか?

といった内容でお送りしたいと思います。

現在の正しいルール

新NISAが2024年から始まり、年間の非課税投資枠360万円、生涯非課税枠が1800万円と、旧NISAと比べて大きく変更がありました。

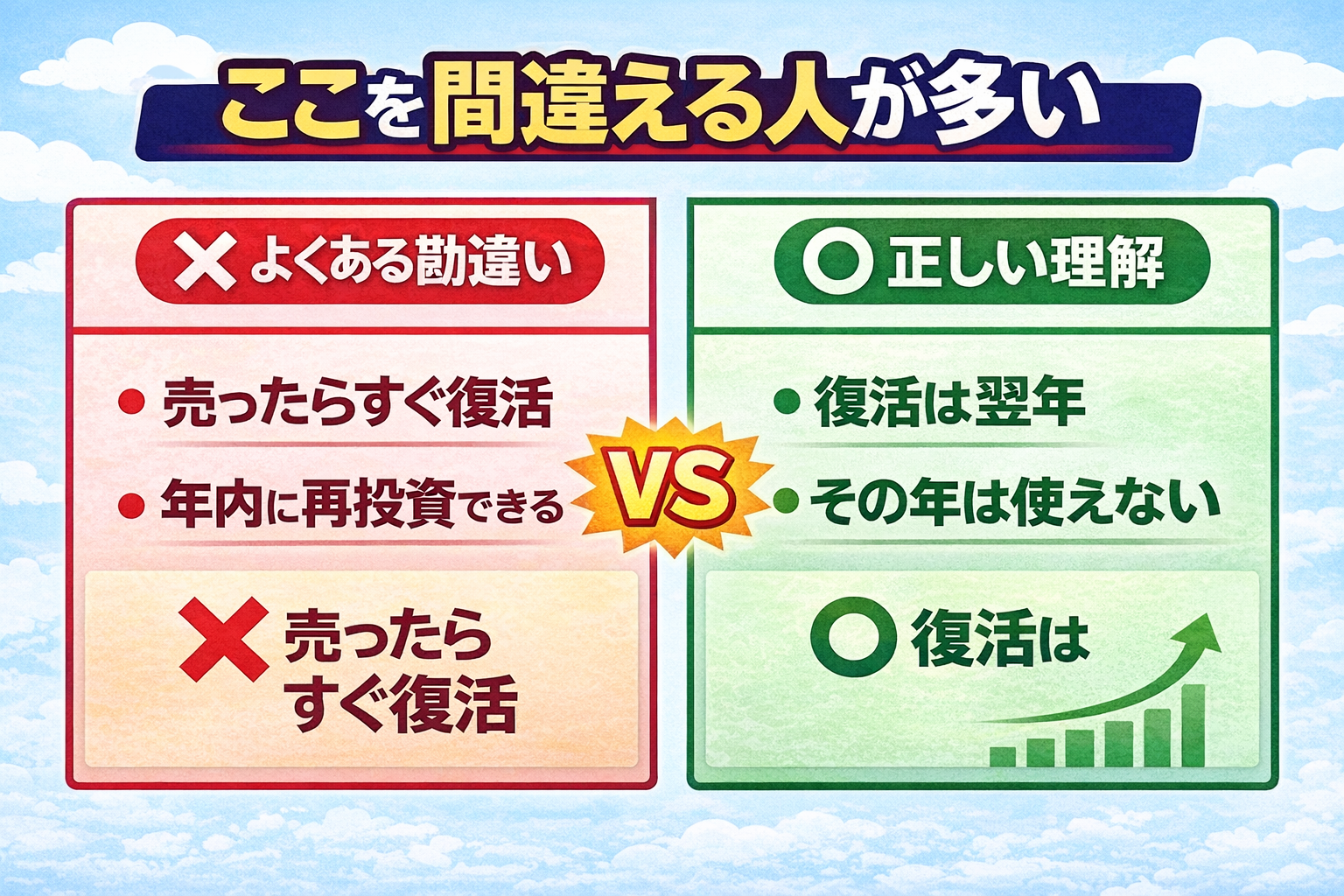

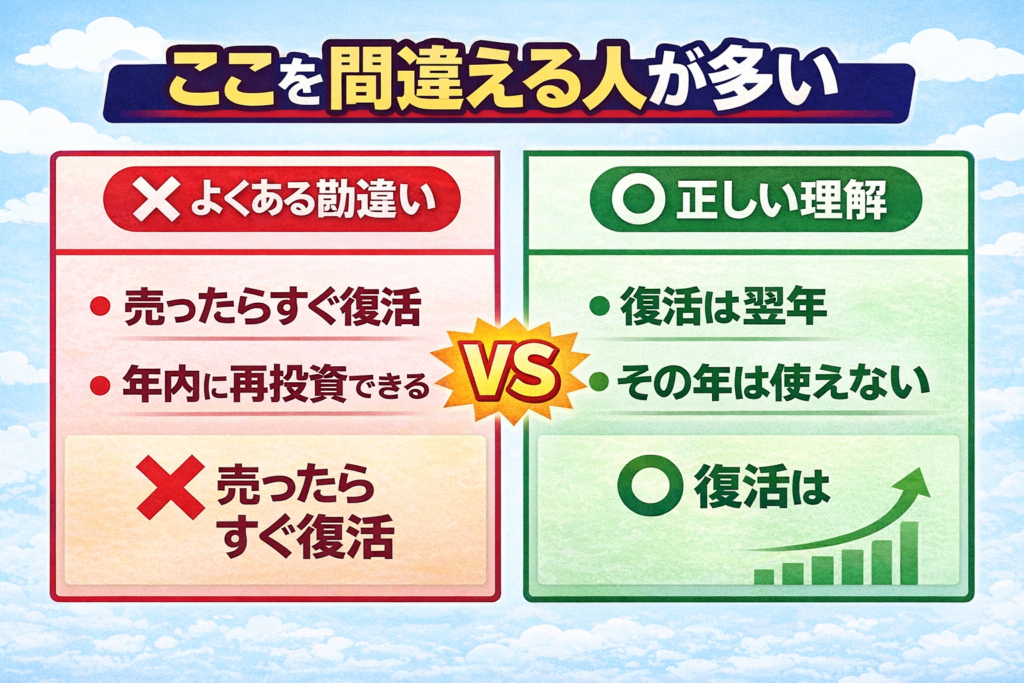

売却した分についても翌年の1月1日に枠が復活し、新しく買いなおせるというのが現在のルールになっています。

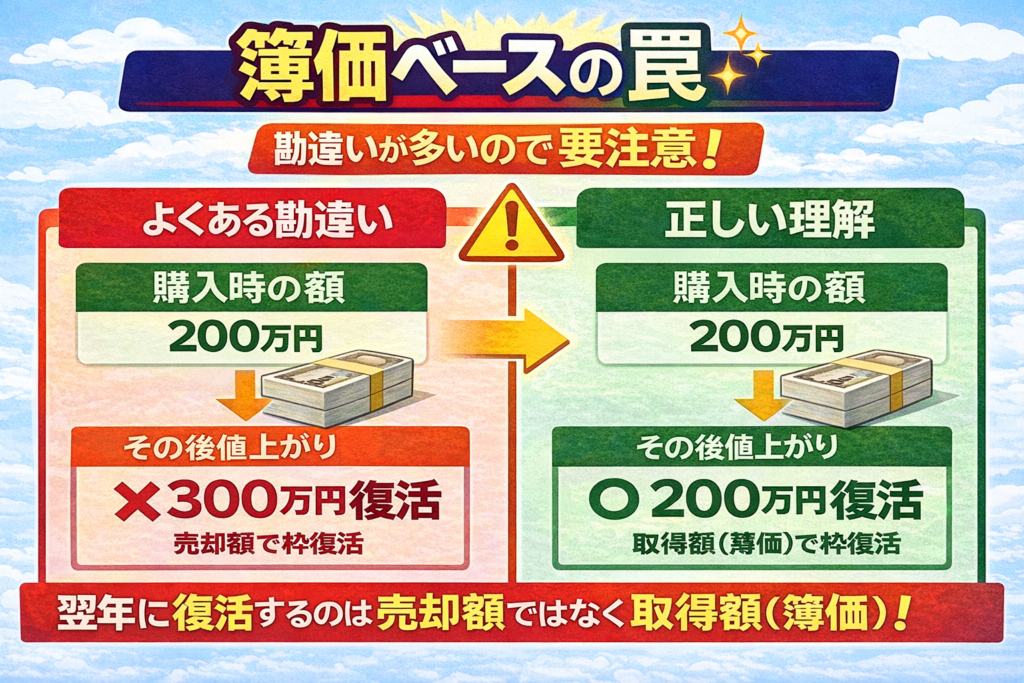

売却した枠はどの金額?

この時の売却分は値上がり分は除外したものになります。

例えば、200万円で購入していたものが将来300万円になったとします。その300万円を全て売った場合、翌年に復活する枠は300万円ではなく200万円分になります。

下の図の「簿価」とは資産を取得した際の価格と思ってもらえればいいと思います。

NISA枠の年内復活って何?

NISAは非課税枠が決まっています。

仮に1800万円分すでに使っている場合はもう非課税枠を使用することができません。

しかし、時代の変化によって、今後の戦略変化によっては商品を入れ替える必要があります。

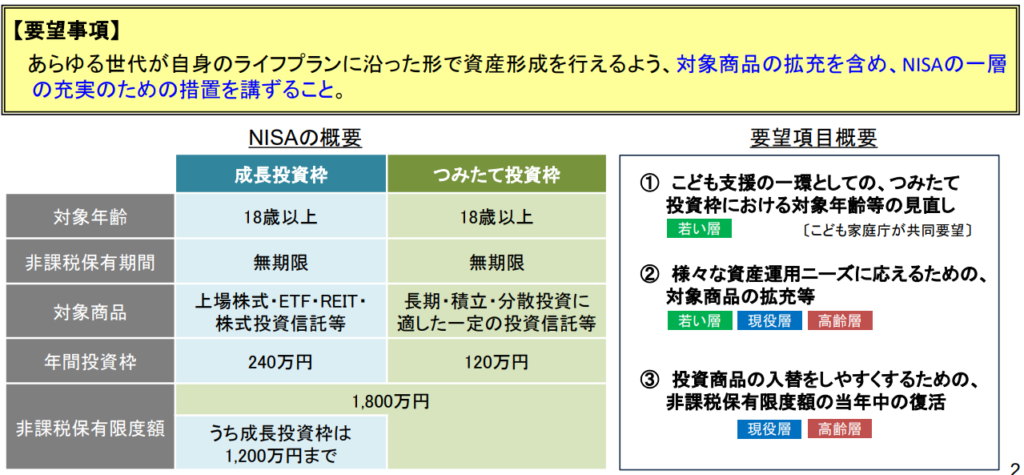

そのため、売却をした株の簿価分だけ翌年に復活をするというのが現制度であることは上記の説明通りですが、2026年度の税制改正要望ではこれを「年内に復活させよう」という要望がでました(③)。そのメリットについてはこの後説明をさせていただきます。

引用:令和8(2026)年度 税制改正要望について(金融庁) https://www.fsa.go.jp/news/r7/sonota/20250829/01.pdf

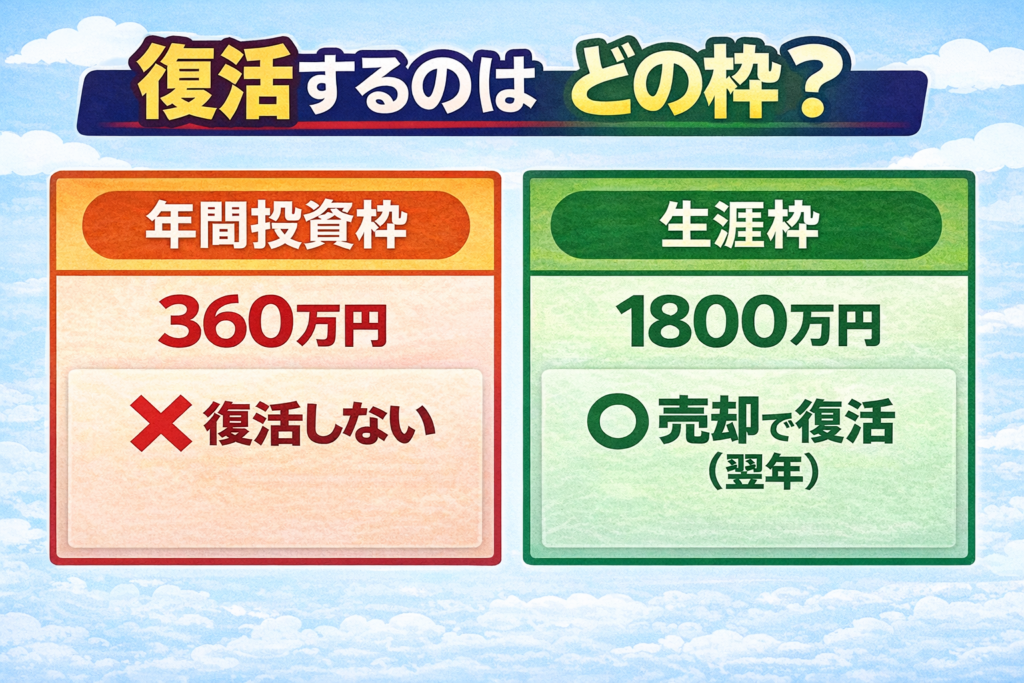

復活する枠はどれ??

ここで復活するのは年間投資枠ではなく非課税保有限度額。

簡単に言えば生涯で使える1800万円の枠の方となります。

つまり、年内に復活したとしてもその年に投資できる総額は360万円で変わらないようです。

年内復活はいつから?

上でも述べたように、「要望」としてはだされていますが、金融庁のHPや公式資料では現段階(2026年4月)ではだされていません。

採用されたというものはネットの記事にはなっていますが、出典などはなく、以下の金融庁の資料からも読み取れないものになっています。

今後議論されて「年内復活」が採用になる可能性は十分にありますが、現状では不採用と思っていただければいいと思います。

もし、採用されたらメリットやデメリットは?

メリット

- 素早い組み換えが可能になる

- 短期売買を目的とする取引が行いやすい

1.素早い組み換えが可能になる

現状では売却した翌年の元旦を過ぎなければ買い替えができません。

そのため、より安全な資産に組み替えようとしても売買のタイミングが限られています。

一方、年内復活となれば、退職を機に銘柄を変更しリスクをとらない投資に切り替えることもすぐにできるようになります。いわゆるスイッチングが可能になります。

また、諸事情で取り崩しをした分を、ボーナスが出たことですぐに補填をすることも可能になります。

2.短期売買を目的とする取引が行いやすい

S&P500やオルカンなどの長期保有をするインデックス投資ではなく、個別株などで短期売買をしたい方には落ち目となった株を売って他に乗り換えるというのが容易くなります。

ただし、注意しなくてはいけないのは年間の360万円分を超える取引はできないということです。それ以上を売っても360万円を超える分は買い戻せません。

デメリット

- 短期売買が可能となることで損をする人がでてくることが容易に想像できる

- 年間購入額を意識しない売りをする可能性

1.短期売買が可能となることで損をする人がでてくることが容易に想像できる

年内に枠が復活することで、価格が下がったタイミングで簡単に売ってしまう可能性があります。そういう人たちの目論見は、「もっと下がるからいまのうちにうって、安くなりきったところで買い戻そう」ということ。

しかし、そんなにうまくいかない可能性もありますよね。

例えば、売ったそのタイミングが底であり、そこから価格が急上昇した場合。売った価格以上の額でしか同数の株は買い戻すことができなくなってしまいます。仮に100株あったものが80株分しか買い戻せなければ、その後の資産形成にはダメージになってしまいます。

2.年間購入額を意識しない売りをする可能性

順当に下がっていきより安く購入できたとしても年をまたぐと損をする可能性はあります。

例えばその年に簿価200万円分うり、翌年にさらに簿価300万円売ったとします。

さらに価格が少し下がったところで買い戻せてもその購入できるものは500万円分ではなく、その年の上限となる360万円分になってしまいます。そこから株価が上がり続けたら?結局は持ち株数が減る可能性があるため損をする可能性があります。

採用されても自分がすぐには使わない理由

仮に来年即時採用されたとしても自分はすぐには使いません。その理由は以下の2つ。

- まだ生涯非課税枠の1800万円を使い切っていない

- 自分が投資しているのは個別株ではなくインデックス投資だから

1.まだ生涯非課税枠の1800万円を使い切っていない

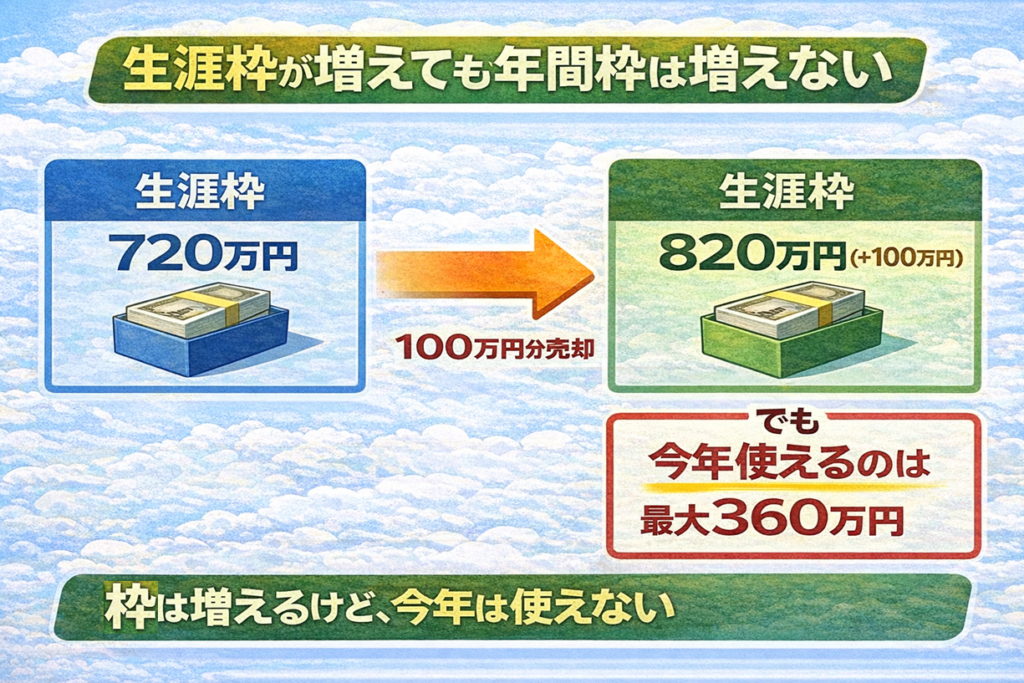

そもそも、枠がその年に復活したとしても、今ある枠が余っている状態では何の恩恵もありません。

例えば多くの人はまだ現時点(2026年4月)では1000万円以上の生涯枠が余っているはずです。どんなに頑張っていたとしても新NISA3年目ではここまでで1080万円が上限。残りは720万円は余っているはずです。

ということは、来年のうちに年内復活が決定されたとしても、生涯枠が復活するだけなので年内非課税枠の360万円上限はかわらず、売った枠はただ眠らせておくだけになってしまいます。

2.自分が投資しているのは個別株ではなくインデックス投資だから

個別株では倒産やそのまま落ち目になる可能性があるためどこかで損切りをする必要性もでるかもしれません。

しかし、インデックス投資はまた異なります。勿論、リスクの高いインデックス投資は別ですが、S&P500やオルカンなどのリスクが抑えられているものに関しては話が変わってきます。勿論、年間でみてマイナスになることもありますが、長い歴史でみると基本的には右肩上がり(今後もそうなるという保証はありませんが)。

暴落で売っても上がり始めるところをとらえられなければ損になる可能性が高い。まさに今のアメリカ・イラン戦争のように短期で下がって短期で戻ってくる可能性があります。乗り遅れればそれで損が出てしまいます。

さいごに

今回は令和8年度の税制改正要望にだされたが実現はしていない年内の再投資枠復活について記事にさせていただきました。

わかりにくいところもあったかもしれませんがお役に立てていれば幸いです。

コメント